观点共享 | 铁矿石价格创新高背后的基本面逻辑

- 生活

- 2025-02-28 12:51:12

- 18

来源:金属矿产

春节后,铁矿石价格整体偏强运行。澳洲传统雨季到来,飓风影响发运传闻影响盘面情绪,2月上旬大连铁矿石主力05合约价格冲击830.5元/吨,较年初低点743元/吨上涨87.5元/吨,与去年10月8日高点基本持平;此后震荡回落,2月下旬钢材市场热度回升,铁矿价格再度冲高,05合约价格达到844元/吨,正式突破去年10月高点。新高的背后主要是情绪左右还是有基本面支撑,铁矿能否继续保持在黑色系商品中的相对强势地位?

图1:铁矿石大连主力合约价格走势

铁矿石供应端压力有限,结构性矛盾隐现

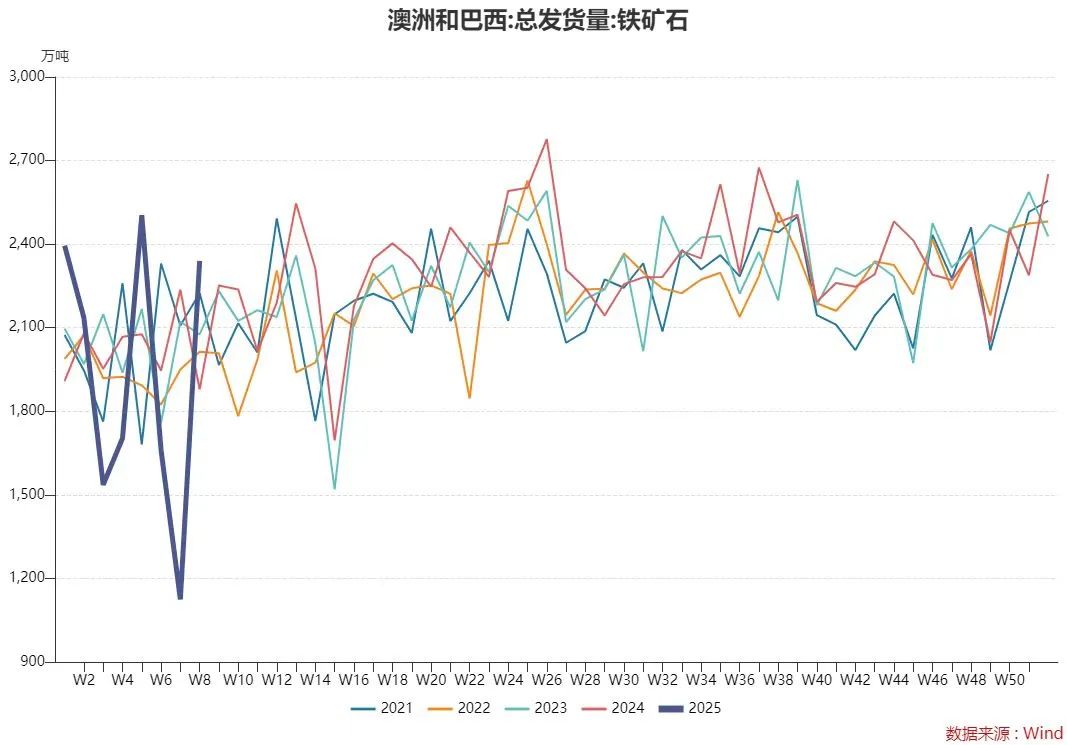

从全球供应来看,主流矿区受季节性因素影响并未超出市场预期。澳大利亚飓风对于澳洲发运影响已经逐步减弱,整体影响发运量在700万吨左右;巴西正值雨季但矿山发运量保持相对稳定。非主流矿区方面,印度、塞拉利昂等地的增量逐步显现,但实际发货量仍待观察。印度近期对华出口意愿增强,但受制于物流和政策影响,短期内难以形成规模冲击。最新的一期发运数据显示,全球铁矿石发运量环比和同比均有小幅增长,其中澳洲和巴西铁矿发运总量2575.4万吨,环比增加1333.6万吨。

图2:澳洲和巴西发货季节性走势

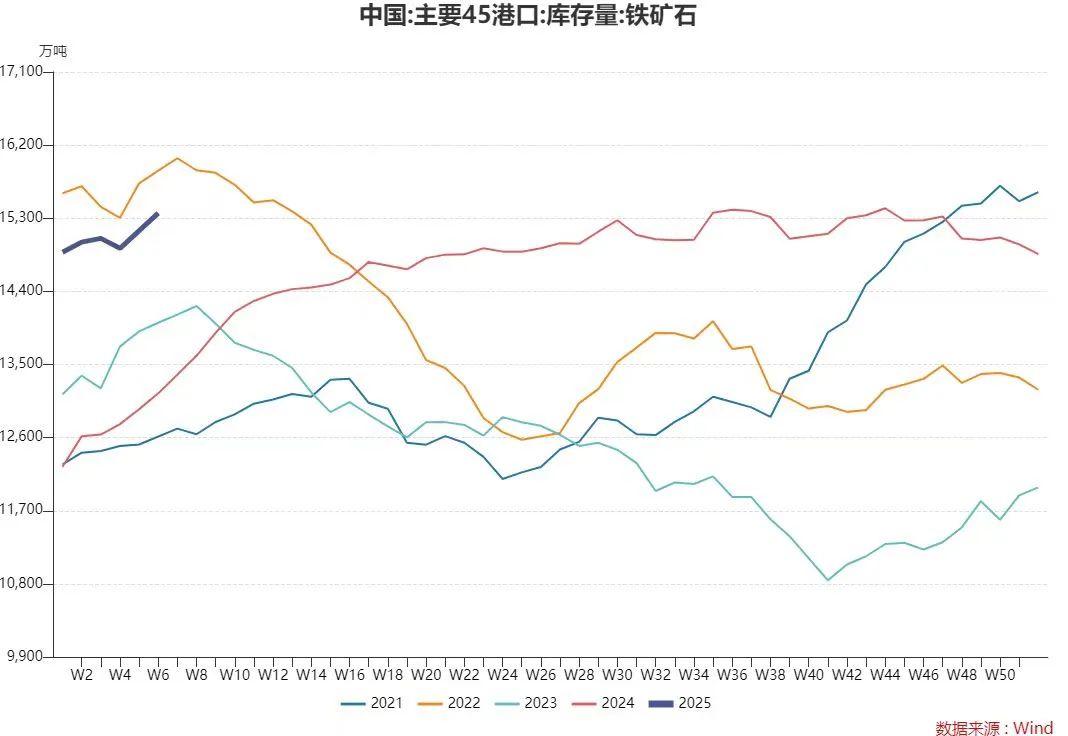

目前港口的铁矿石库存虽然仍处于中高位,但结构性矛盾已经凸显。近期港口铁矿石现货贸易流动性转好,特别是高品矿库存偏低,供给偏紧;但低品矿累库依然明显。近两周左右铁矿到港量也有所下降,最新一期中国47港到港总量2275.1万吨,环比减少58.7万吨;45港到港总量2102.7万吨,环比减少128.1万吨;北方六港到港总量1221.8万吨,环比增加133.3万吨,后续港口库存或出现阶段性降库的现象。

图3:港口铁矿石库存季节性走势

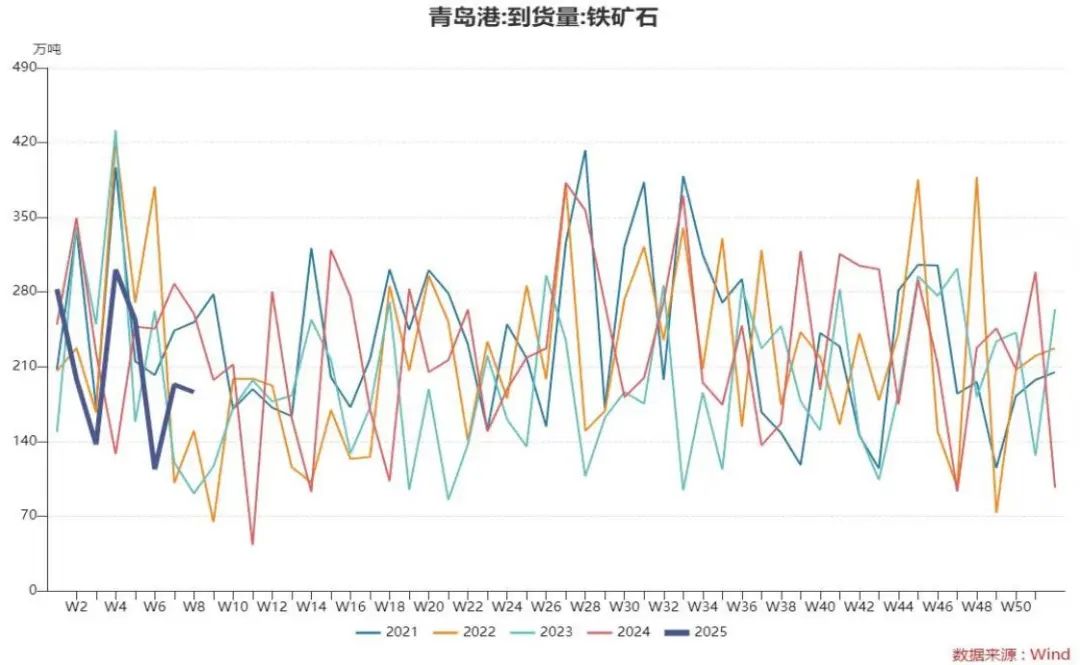

图4:铁矿青岛港到港季节性走势

供给偏紧下高品矿价走高,产业链行为发生微观变化

矿山行为上,铁矿石现货价格的走高会刺激非主流资源释放。从掉期价格看,本轮行情高点109.30美元/吨,接近年线强阻力位110美元/吨。从基本面角度看,当铁矿价格突破110美元/吨时,海漂货资源可释放约50万~100万吨左右的交割品,对行情继续上行形成基本面上的潜在压制。同时,主流矿山对高品矿依然具有较强的控价能力,PB粉等优质资源仍显紧张。

贸易环节呈现阶段性供需两旺的特征,贸易渠道粉矿库存偏低,对港口现货价格形成了一定支撑。这一点在价差结构上也有一定体现,近期新交所掉期、大商所期货价格的涨幅大于铁矿石港口现货价格的上涨,也提高了从事基差贸易的活跃度。下游方面,钢厂除了维持对高品矿刚需采购外,为了降低成本逐步调整配方,增加MB粉、超特粉等低品矿使用比例。

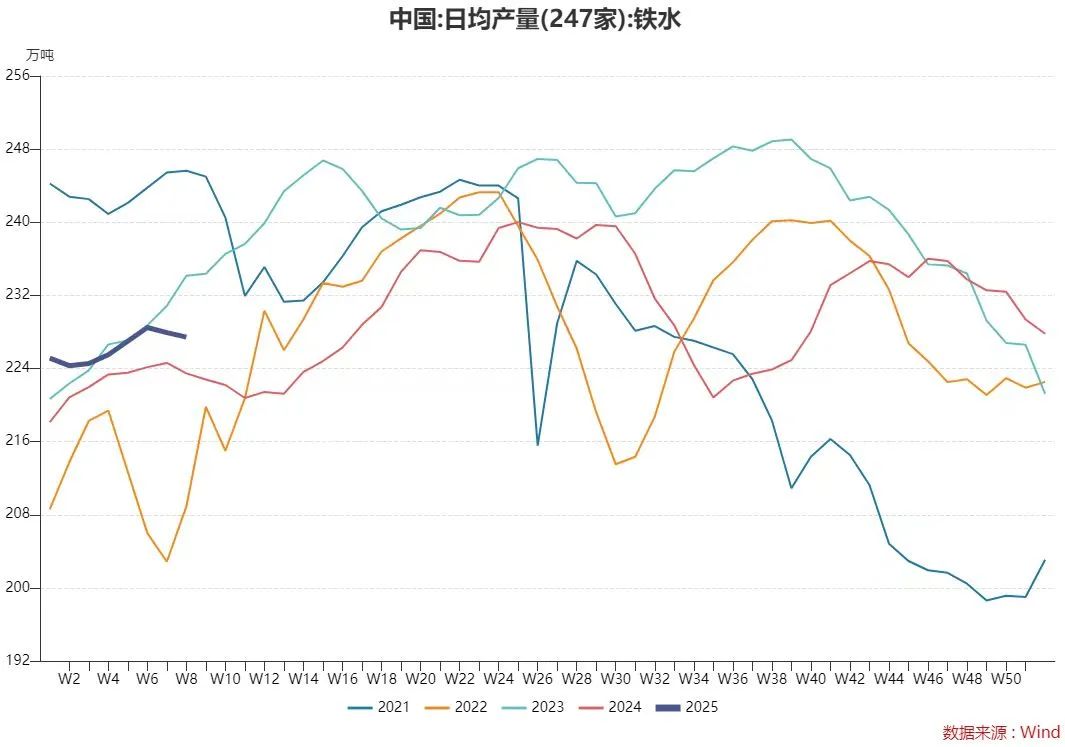

钢材复产逻辑持续,铁矿需求端短期韧性仍在

节后钢厂铁水产量稳步回升符合市场预期。螺纹表需超季节性预期,环比大增,但累库幅度依然较小,库存绝对水平较低。热卷供需双强,表需和库存均小增。钢材基本面没有明显矛盾,但去年春节后黑色商品的集体下跌,让产业链主体今年的中期需求仍持谨慎态度。基建等核心领域还未出现超预期信号,越南等国对我国钢材加征关税,制造业出口需求也受到宏观形势扰动,市场担忧之前通过直接或间接出口消化的部分钢材过剩产能逐步转向国内,加剧国内的钢材供需矛盾,终端客户持续保持对钢材的刚需补库。

图5:247家钢材铁水季节性走势

短期的铁水复产逻辑依然是铁矿需求的核心驱动。钢材的传统旺季即将到来,铁矿价格能否得到有效支撑需要重点观察钢厂利润,如钢厂利润还能维持在50~60元/吨水平,钢厂生产积极性仍将持续。目前唐山地区热卷出厂价维持在3210~3250元/吨,扣除运费后区域价差相对合理,南北资源流动性尚可。但当前螺纹钢成本距离现货价格较近,如果原料价格进一步上涨,钢厂利润进一步被压缩,可能倒逼螺纹减产。

后续重点关注铁矿库存结构变化及旺季钢材需求恢复情况

铁矿现货近期的强势主要在于供应压力有一定滞后,铁矿的基本面压力可能在中长期体现。尽管目前港口库存依然高企,但高品位矿相对紧张,发运节奏整体依然偏慢,且非主流矿增量尚未对市场形成较大冲击。同时从季节性看,铁矿自身的供应增量压力或将在二季度兑现,重点关注港口高品位矿的供给恢复情况。

目前铁矿石自身估值已经进入相对高位,铁矿价格破前高后回落,市场对基本面持续性的分歧加剧。短期来看,钢材复产逻辑与结构性矛盾支撑价格;但高估值下铁矿的贸易商兑现利润意愿增强,需警惕回调风险。中期来看,铁矿能否经受考验取决于宏观政策、需求成色与供应增量节奏。大会临近,市场重点关注3月份可能出现的潜在政策刺激,如会议后基建发力是否超预期。如果铁水持续位于235万吨/周以上,铁矿需求韧性延续;但如果“金三银四”钢材需求不及预期,钢厂或为保利润压制原料价格,铁矿市场可能在二季度面临更大压力。也就是说,或铁矿远月行情面临更多的利空因素。随近期铁矿的05-09月差收窄后,市场交易重心逐步转向9月合约。长期来看,依然要持续关注西芒杜投产计划和实际进度对全球铁矿石供需格局的实质影响。

作者 | 马玉琪 五矿发展黑色金属研究院高级研究员

(转自:金属矿产)

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...