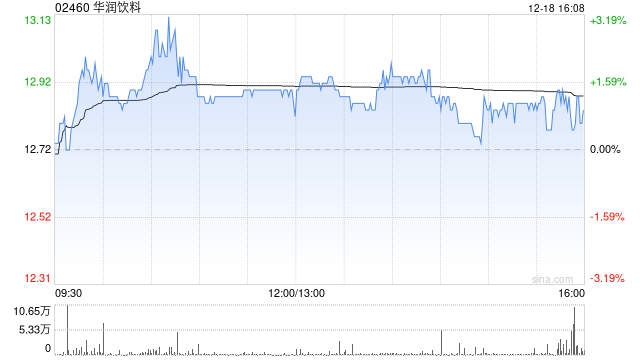

招银国际:首予华润饮料“买入”评级 目标价18.84港元

- 资讯

- 2024-12-18 16:12:03

- 23

招银国际发布研究报告称,首次覆盖华润饮料(02460),予“买入”评级,目标价为18.84港元,对应2025年22倍市盈率。该行认为,在低基数基础上,北部拓展将支撑收入增长并稳住市场份额。

该行表示,看好华润饮料主要基于:公司在纯净水市场稳固的地位;中式草本茶和功能性饮料引领的第二增长曲线蓄势待发;自有产能扩张及全国布局将显著提升运营效率;作为赛道中唯一央企,更具抗风险能力。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...