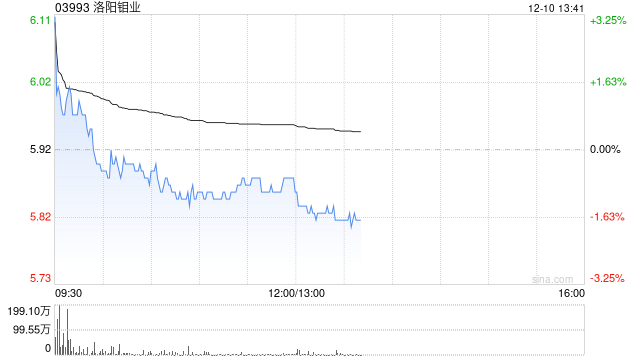

大摩:予洛阳钼业“增持”评级 目标价降至8.3港元

- 国际

- 2024-12-10 13:42:03

- 48

摩根士丹利发布研究报告称,予洛阳钼业(03993)“增持”评级,将2024至2026年的每股盈利预测分别下调5%、5%和2%,各至0.52元、0.59元和0.62元人民币,目标价由8.7港元降至8.3港元。该行指,洛阳钼业首三季数据显示,产量好过预期,提高全年铜销量预测,并提高2024至2026年钴销量预测。同时将实际税率假设从38%上调至约43%。

相关文章

热门文章

狂飙的蔚来怎么翻车了

2024-11-29美国小伙眼中的北京,公元3000年的感觉

2024-12-02邱淑贞一家三口首度亮相尼泊尔

2024-11-28白小姐今晚特马期期准六,停业精选解释落实_WP6.93.94V39.88.80

2024-12-02

联合国人权专家表示,海地的不安全局势正在恶化,因为帮派占据了更多的领土

2024-12-03男子婚礼前健身过度入院

2024-11-29管家婆精准资料大全免费,打秋风精选答案落实_iPad851.3V73.60.17

2024-12-02突发新闻:刘易斯·汉密尔顿遭遇美国大奖赛排位赛噩梦,奥斯汀F1赛道一片寂静

2024-11-30

有话要说...